今日はついに資産形成術〜上級編〜です。

それでは早速行きます。

生活防衛資金を貯める

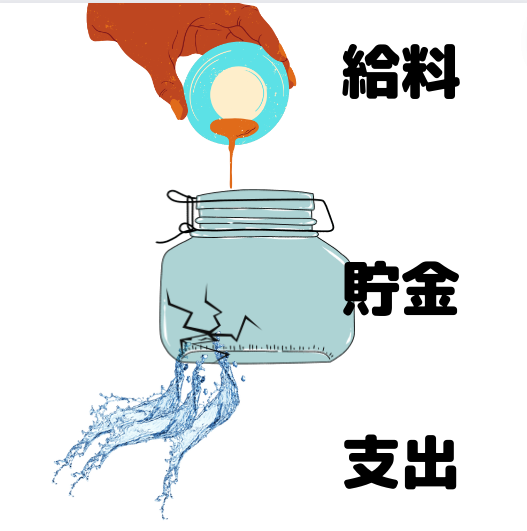

ここまでの資産形成では主に「貯める力」

の部分を話してきました。

生活の主軸を形成する上で「貯める力」

は結構重要な部分です。

このような状態ではお金は貯まらないですよね。

コレまでのことをしっかり活用し

生活防衛資金を維持しつつ「攻める投資」をしていきましょう。

目安を載せておきます。

| 生活費 | 独身 | 夫婦のみ | 子供あり |

| 3ヶ月 | 50万 | 100万 | 150万 |

| 6ヶ月 | 100万 | 200万 | 300万 |

| 1年 | 200万 | 400万 | 500万 |

| 2年 | 400万 | 800万 | 1000万 |

攻める投資

わたしがおすすめする投資としては

- 株式投資

- マンション投資

おすすめの理由としては本業の片手間で管理ができるところです。

(ここでいう株式投資は特定口座のことです)

この場合、マンション投資も株式投資もリスクヘッジを掛け

インデックス投資で分散することが大切です。

マンション投資と株式投資

サラリーマンに効果があると言われているマンション投資ですが、節税は効果絶大です。

iDeCoやマンション投資で節税して浮いたお金を

インデックス投資に入れ増やしていくと

いった戦略を推奨します。

要は株式投資は「S&P500」のような株を

NISAと特定口座で長期購入するといった感じです。

また個別株の場合は高配当株を推奨しますが

ファンダメンタル分析が重要となってきます。

(本記事の趣旨と外れるので別記事で書きます。)

まとめ

いかがでしょうか?

今回は難しいことはなしにして、戦略的な話だけしてみました。

もちろん、戦略的にもっといい方法があるでしょうし

自分のやり方がありますっていう方もいるかと思います。

要は戦略を考える時間を作ることが大事です。

みなさんも自分の将来戦略を考えてみてください。

コメントを残す